公的年金等からの市・県民税特別徴収制度について

公的年金等を受給されている方へ

65歳以上の方の公的年金等の所得に係る市・県民税の徴収方法について

65歳以上の公的年金を受給されている方で、市・県民税を納税する義務がある方については、地方税法の規定により、平成21年10月から、市・県民税の公的年金からの天引き(以下、「特別徴収」といいます。)を行っています。

特別徴収の対象となる方には、市から税額決定・納税通知書を送付し、特別徴収する税額等をお知らせしています。特別徴収の額は、前年度の税額を参考に決定する仮徴収額(4月・6月・8月)とこの年度の税額から仮徴収額を差し引いた本徴収額(10月・12月・2月)からなり、公的年金の支払の際に、年金機構等の年金保険者が徴収し市に納入します。

○特別徴収の対象となる方

4月1日現在65歳以上の公的年金の受給者で、前年中の公的年金の所得に係る市・県民税の納税義務のある方が対象です。

ただし、次の方については、対象となりません。

・老齢基礎年金額が18万円未満の方

・特別徴収される保険料や市・県民税等が老齢基礎年金等の年額を超える方 など

※遺族年金及び障害年金等は非課税の年金ですので、市・県民税の天引き対象にはなりません。

○特別徴収の対象となる税額

公的年金の所得から計算した市・県民税が特別徴収の対象です。

※給与所得、事業所得、不動産所得等から計算した市・県民税は、これまでどおり給与からの天引き、または納付書若しくは口座振替で納めていただくことになります。公的年金からの特別徴収の対象者は、公的年金に係る市・県民税についての、給与からの天引きや納付書払い、口座振替を選択することはできません。

○特別徴収が中止となる場合

納税者の方がお亡くなりになられた場合や公的年金の支払い自体が停止した場合等は特別徴収が中止となり、残りの市・県民税を納付書または口座振替で納めていただくこと(以下、「普通徴収」といいます。)になります。

※平成28年10月から、公的年金からの特別徴収の見直しが行われ、特別徴収の継続要件が一部変更になります。

~公的年金からの特別徴収の見直しについて~

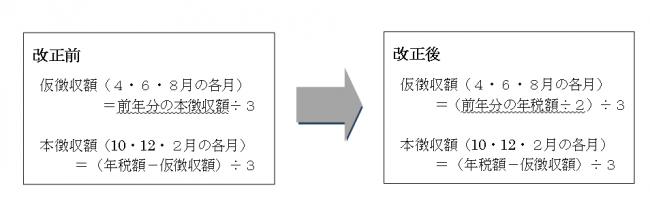

現行の公的年金からの特別徴収の問題点として、仮徴収額と本徴収額との徴収税額に差が生じやすく、また一旦生じた差は翌年度以降も継続してしまうということがありました。

この現象の改善を図ることを目的に、平成29年度の仮徴収額の計算から次のとおり変更されます。

なお、この度の改正は仮徴収額の計算方法の見直しを行うものであり、ご負担いただく税額(総額)を増減させるものではありません。

【特別徴収税額の計算】

また、市外へ転出した場合や税額変更があった場合の特別徴収の継続要件についても見直しがありました。

平成28年10月以降、賦課期日(1月1日)後に市外に転出した場合や特別徴収税額が変更された場合において、一定の要件の下、特別徴収が継続されます。